Außerdem ergibt sich aus dem Satz über die Unabhängigkeit

zusammengesetzter Abbildungen (vgl. Theorem WR-3.18), daß die

Zielvariablen

unabhängig sind.

Für jeden Vektor

betrachten wir die

Loglikelihood-Funktion der unabhängigen (jedoch im allgemeinen

nicht identisch verteilten) Stichprobenvariablen

:

Für jedes

und für jeden Vektor

nimmt die Loglikelihood-Funktion als

Funktion von

ihr Maximum für denjenigen Vektor

an, der den Ausdruck

minimiert.

Dieses Minimierungsproblem wurde bereits in

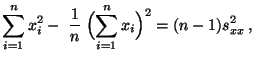

Theorem 2.1 betrachtet: Die Lösung lautet

(16)

Mit anderen Worten: Bei normalverteilten Störgrößen stimmt der

MKQ-Schätzer mit dem ML-Schätzer für

überein.

Beachte

Weil

die Loglikelihood-Funktion

für jedes

maximiert, ergibt sich der ML-Schätzer

für als Maximum von

Ähnlich wie im Fall von unabhängigen und identisch

normalverteilten Stichprobenvariablen (vgl. Beispiel 5 in

Abschnitt I.2.2.2) ergibt sich die Lösung dieses

Maximierungsproblems durch zweimaliges Differenzieren nach

:

(17)

Der in (17) gegebene ML-Schätzer

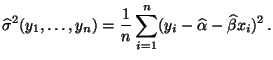

für ist nicht erwartungstreu.

Um dies zu zeigen, betrachten wir zunächst die folgenden

(Abweichungs-) Residuen

(18)

Offenbar gilt

(19)

Um den Erwartungswert

zu bestimmen, genügt

es also, die zweiten Momente

der Residuen

für jedes

zu bestimmen.

Hierfür ist der folgende Hilfssatz nützlich.

Lemma 2.1

Seien

beliebige unkorrelierte

Zufallsvariablen mit

und

für jedes

. Für beliebige Konstanten

und

gilt dann

(20)

Beweis

Es gilt

Theorem 2.4

Für den Erwartungswert

und die Varianz

der Residuen

gilt für jedes

(21)

und

(22)

Beweis

Weil

, d.h.

, und weil

bzw.

erwartungstreue Schätzer für

bzw. sind, gilt

Außerdem ergibt sich aus den allgemeinen Rechenregeln für die

Varianz von Summen beliebiger (nicht notwendig unabhängiger)

Zufallsvariablen (vgl. Theorem WR-4.13), daß

Für die Kovarianzen ergibt sich nun aus (9) und

(15) mit Hilfe von Lemma 2.1, daß

Wegen (25) ist es üblich, anstelle des ML-Schätzers

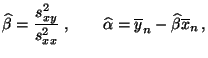

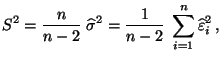

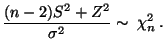

den folgenden (erwartungstreuen) Schätzer

für zu verwenden:

(26)

wobei vorausgesetzt wird, daß .

Um Hypothesen über die Modellparameter , bzw.

testen zu können, die auf den Schätzern

,

bzw. beruhen, müssen wir

die Verteilungen dieser Zufallsvariablen bzw. die (stochastischen)

Zusammenhänge, die gegebenenfalls zwischen ihnen bestehen, kennen.

In diesem Zusammenhang sind die folgenden Eigenschaften der

-Verteilung bzw. der Normalverteilung nützlich.

Zur Erinnerung: Sei

eine beliebige natürliche

Zahl, und seien

unabhängige und

N-verteilte Zufallsvariablen. Dann sagt man (vgl. Abschnitt

I.1.3.1), daß die Zufallsvariable

eine

-Verteilung mit Freiheitsgraden hat. (Schreibweise:

)

wobei

beliebige natürliche Zahlen sind mit , dann

gilt

.

Beweis

Aus der Unabhängigkeit von und folgt, daß

wobei

,

und

die charakteristischen Funktionen von , bzw. sind

(vgl. Theorem WR-5.18).

Falls außerdem (27) gilt, dann ergibt sich hieraus

und aus Theorem I.1.5, daß für jedes

Die erneute Anwendung von Theorem I.1.5 und des

Eindeutigkeitssatzes für charakteristische Funktionen (vgl.

Korollar WR-5.5) ergibt nun, daß

.

Beachte

Bei der Herleitung des folgenden Lemmas 2.3

benötigen wir eine vektorielle Version des

Eindeutigkeitssatzes für charakteristische Funktionen (vgl.

Korollar WR-5.5), die wir hier ohne Beweis angeben.

Seien

beliebige Zufallsvektoren;

,

. Dann gilt

genau dann, wenn

(28)

wobei

die charakteristischen Funktionen von bzw. sind;

.

Die Zufallsvariablen

seien unabhängig und

normalverteilt mit N

für

.

Für beliebige Konstanten

mit

und

seien die Zufallsvariablen

und

gegeben durch

und

Dann gilt:

1.

Die Zufallsvariablen und sind normalverteilt mit

und

wobei

.

2.

Die Zufallsvariablen und sind genau dann unabhängig,

wenn

.

3.

Die Zufallsvektoren

und

sind

genau dann unabhängig, wenn die Komponenten und für

beliebige

und

unabhängig sind.

Beweis

Die Normalverteilheit der Zufallsvariablen ergibt sich unmittelbar

aus der Faltungsstabilität der Normalverteilung, vgl.

Korollar WR-3.2.

Die Formel für die Kovarianz von und ergibt sich aus

Lemma 2.1.

Die Notwendigkeit der Bedingung in Teilaussage 2 ergibt sich aus

der Multiplikationsformel für den Erwartungswert des Produktes von

unabhängigen Zufallsvariablen, vgl. Korollar WR-4.5.

Um die Hinlänglichkeit der Bedingung in Teilaussage 2 zu beweisen,

können (und werden) wir o.b.d.A. voraussetzen, daß

N für jedes

.

Für die charakteristische Funktion

des

Zufallsvektors gilt dann für beliebige

wobei sich die drittletzte Gleichheit aus der Annahme ergibt, daß

Zufallsvariablen und unkorreliert sind und daß deshalb

Die Hinlänglichkeit der Bedingung in Teilaussage 2 ergibt sich nun

aus dem Eindeutigkeitssatz für charakteristische Funktionen von

Zufallsvektoren, vgl. (28), weil das Produkt der

charakteristischen Funktionen von unabhängigen Zufallsvektoren

und gleich der (gemeinsamen) charakteristischen

Funktion des Zufallsvektors

ist.

Die Notwendigkeit der Bedingung in Teilaussage 3 ergibt sich

unmittelbar aus der Definition der Unabhängigkeit von

Zufallsvektoren.

Die Hinlänglichkeit der Bedingung in Teilaussage 3 läßt sich auf

auf ähnliche Weise wie die Hinlänglichkeit der Bedingung in

Teilaussage 2 zeigen.

Für das einfache lineare Regressionsmodell mit normalverteilten

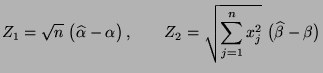

Störgrößen

gilt

(29)

wobei

(30)

2.

Die Zufallsvariablen

und

sind unabhängig, und es gilt

(31)

Beweis

Weil die Stichprobenvariablen

unabhängig und

normalverteilt sind und weil die Schätzer

und

jeweils Linearkombinationen der

Stichprobenvariablen

sind, ergibt sich aus

Teilaussage 1 von Lemma 2.3, daß die Schätzer

und

ebenfalls normalverteilt

sind.

Die Erwartungstreue von

und

wurde

bereits in Abschnitt 2.1.2 diskutiert.

Die Varianzen von

und

bzw. die

Kovarianz

wurden in

(13), (23) bzw. (24)

bestimmt.

Die Unabhängigkeit der Zufallsvariablen

und ergibt sich aus den

folgenden Überlegungen.

Aus der Definitionsgleichung (18) der Residuen

folgt, daß

(32)

wobei die Konstanten in (9) bzw.

(15) gegeben sind und

Hieraus und aus (26) bzw. (32) ergibt

sich nun, daß

wobei sich die letzte Gleichheit durch Ausmultiplizieren der

Klammern bzw. durch Einsetzen von (33) in die

Definitionsgleichungen

und

von

bzw.

ergibt, wenn dabei berücksichtigt wird, daß

.

Mit anderen Worten: Es gilt

(34)

wobei

und die Zufallsvariablen

für

jedes

unabhängig und identisch

N

-verteilt sind.

Aus (34) und aus der Definition der

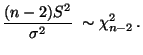

-Verteilung ergibt sich somit, daß

(35)

Weil bereits gezeigt wurde, daß die Zufallsvariablen

und unabhängig sind, sind

somit auch die Zufallsvariablen und unabhängig.

Außerdem gilt

, wobei sich aus

(29) und (30) bzw. aus

Lemma 2.3 ergibt, daß die Zufallsvariablen

unabhängig und identisch N

-verteilt sind.

Aus der Definition der -Verteilung ergibt sich nun, daß

eine -verteilte Zufallsvariable ist.

Die Gültigkeit von (31) folgt somit aus

Lemma 2.2.