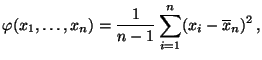

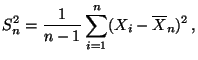

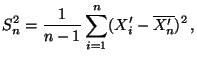

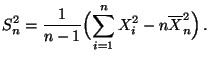

Wir untersuchen nun die Frage, wie die Varianz

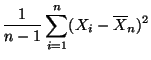

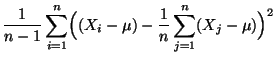

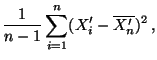

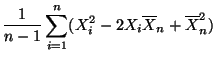

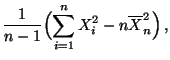

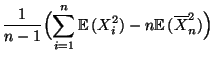

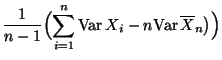

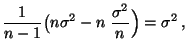

der Stichprobenvariablen

aus den

beobachteten Daten

bestimmt werden kann. Dabei

gehen wir ähnlich wie in Abschnitt 1.2.1 vor.

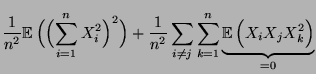

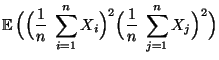

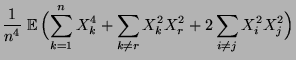

Weil die Stichprobenvarianz den Erwartungswert

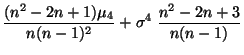

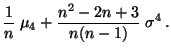

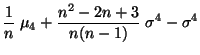

hat (vgl. (10)), kann

als ein geeigneter Schätzer der (im allgemeinen

unbekannten) Modellcharakteristik angesehen werden.

Wegen (10) sagt man, daß bei der Schätzung von durch

kein systematischer Fehler begangen wird.

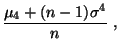

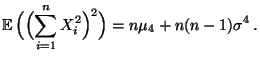

Darüber hinaus bedeutet (11), daß die

Schätzgenauigkeit mit wachsendem Stichprobenumfang verbessert wird.

Neben den Formeln (10) und (11) für

Erwartungswert und Varianz des Stichprobenvarianz sind

erneut weitere Aussagen über die Verteilung von bzw. über

deren asymptotisches Verhalten für große von Interesse.

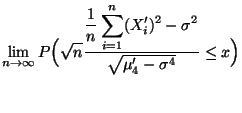

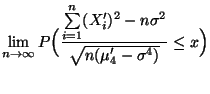

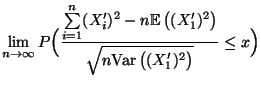

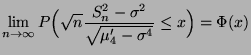

für jedes

, wobei

und

das -te

zentrale Moment bzw. die quadrierte Varianz

der Stichprobenvariablen

bezeichnen und die Verteilungsfunktion der

Standardnormalverteilung ist.

Beweis

Aus der Voraussetzung, daß die Stichprobenvariablen

unabhängig und identisch verteilt sind, ergibt sich, daß auch die

Zufallsvariablen

unabhängig und identisch

verteilt sind, vgl. Theorem WR-3.18.

Deshalb ergibt sich aus dem starken Gesetz der großen Zahlen

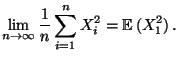

(vgl. Theorem WR-5.15), daß mit Wahrscheinlichkeit 1

Außerdem ergibt sich aus (5), daß mit

Wahrscheinlichkeit 1

Hieraus und aus (15) ergibt sich nun, daß mit

Wahrscheinlichkeit 1

Deshalb ergibt sich aus dem Satz von Slutsky für die Addition bzw.

Multiplikation (vgl. die Theoreme WR-5.9 und WR-5.11), daß für

jedes

wobei sich die letzte Gleichheit aus dem zentralen Grenzwertsatz

für Summen von unabhängigen und identisch verteilten

Zufallsvariablen ergibt (vgl. Theorem WR-5.16).

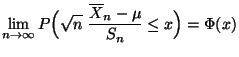

Aus (6) in Theorem 1.2 ergibt sich

nun die Behauptung mit Hilfe des Satzes von Slutsky für die

Multiplikation (vgl. Theorem WR-5.11).

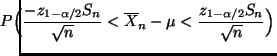

Beachte

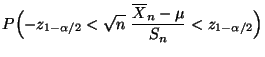

Korollar 1.1 bietet die Möglichkeit, ein

(zufälliges) Intervall anzugeben, in dem die Abweichung

des

Stichprobenmittels

von dem zu schätzenden Wert

mit einer (näherungsweise) vorgegebenen Wahrscheinlichkeit

liegt, vgl. Formel (20).

Sei

, und sei

die (eindeutig

bestimmte) Lösung der Gleichung

.

Dann heißt das -Quantil der

Standardnormalverteilung N.

Für

kann man das -Quantil der

N-Verteilung aus Tabelle 1 entnehmen, vgl.

Abschnitt 5.