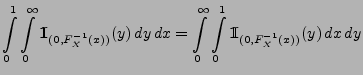

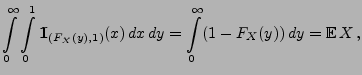

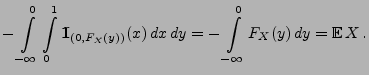

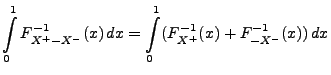

Die folgenden beiden Eigenschaften von verallgemeinerten inversen

Funktionen führen zu einer weiteren nützlichen

Integral-Darstellung des Erwartungswertes.

Lemma 4.1

Sei

eine nichtfallende und rechtsseitig stetige

Funktion, und sei

die

verallgemeinerte

inverse Funktion mit

|

(23) |

wobei

gesetzt wird. Dann gilt:

- 1.

ist nichtfallend.

ist nichtfallend.

- 2.

- Es gilt

genau dann, wenn

genau dann, wenn

.

.