Nächste Seite: Irreduzibilität und Aperiodizität

Aufwärts: Ergodizität und Stationarität

Vorherige Seite: Grundlegende Definitionen und quasi-positive

Inhalt

Abschätzung der Konvergenzgeschwindigkeit;

Perron-Frobenius-Theorem

- Zur Erinnerung

- Wenn das Minimum

der Eintragungen

der Eintragungen  der Übergangsmatrix

der Übergangsmatrix

nahe bei 0 liegt, dann ist die Schranke in

(43) nur von geringem Nutzen.

nahe bei 0 liegt, dann ist die Schranke in

(43) nur von geringem Nutzen.

- In manchen Fällen lässt sich jedoch die ,,Basis''

der

Konvergenzabschätzung in (43) verbessern.

der

Konvergenzabschätzung in (43) verbessern.

- Beispiel

(Wettervorhersage)

(Wettervorhersage)

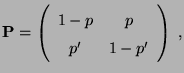

- Sei

und

und

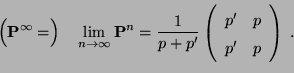

- In Abschnitt 2.2.1 hatten wir gezeigt,

- dass dann die

-stufige Übergangsmatrix

-stufige Übergangsmatrix

gegeben ist durch

gegeben ist durch

- und dass somit

- In diesem Fall ergibt sich also, dass

|

(44) |

wobei

und somit

und somit

, falls

, falls

.

.

- Beachte

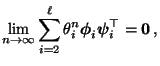

Im allgemeinen lassen sich geometrische Konvergenzabschätzungen

der Form (44) mit Hilfe des folgenden Theorems

von Perron-Frobenius für quasi-positive Matrizen herleiten.

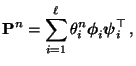

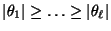

Theorem 2.6

- Sei

eine quasi-positive

eine quasi-positive

Matrix mit den

Eigenwerten

Matrix mit den

Eigenwerten

, so dass

, so dass

.

.

- Dann gilt:

- (a)

- Der Eigenwert

ist rellwertig und positiv,

ist rellwertig und positiv,

- (b)

-

für jedes

für jedes

,

,

- (c)

- die rechten bzw. linken (zu gehörenden) Eigenvektoren

bzw.

bzw.

sind (bis auf einen konstanten

Faktor) eindeutig bestimmt und können so gewählt werden, dass

sämtliche Komponenten von

bzw.

positiv

sind.

sind (bis auf einen konstanten

Faktor) eindeutig bestimmt und können so gewählt werden, dass

sämtliche Komponenten von

bzw.

positiv

sind.

Einen Beweis von Theorem 2.6 kann man

beispielsweise in Kapitel 1 des Buches E. Seneta (1981) Non-Negative Matrices and Markov Chains, Springer-Verlag, New

York finden.

- Beweis

-

- Weil

eine stochastische Matrix ist,

- gilt offenbar

, und aus (41)

ergibt sich, dass

, und aus (41)

ergibt sich, dass

.

.

- Hieraus folgt, dass

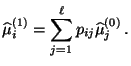

ein Eigenwert von

ist und dass

ein Eigenwert von

ist und dass

bzw.

bzw.

ein rechter bzw. linker Eigenvektor dieses

Eigenwertes ist.

ein rechter bzw. linker Eigenvektor dieses

Eigenwertes ist.

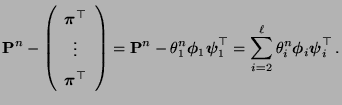

- Sei nun

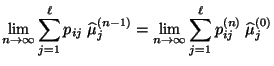

- Aus Theorem 2.6 folgt nun, dass

für

jedes

.

für

jedes

.

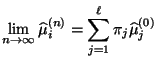

Aus Korollar 2.3 ergibt sich die folgende geometrische

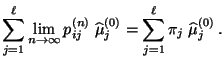

Konvergenzabschätzung.

Korollar 2.4

Sei

eine quasi-positive Übergangsmatrix, so dass sämtliche

Eigenwerte

von

voneinander

verschieden sind. Dann gilt

|

(45) |

- Beweis

-

- Beispiel

- (Konsensbildung)

vgl. C. Hesse (2003) Angewandte Wahrscheinlichkeitstheorie.

Vieweg-Verlag, Braunschweig, S. 349

- Eine Experten-Kommission, die aus

Mitgliedern besteht, soll

eine Prognose für einen (Wirtschafts-) Parameter

Mitgliedern besteht, soll

eine Prognose für einen (Wirtschafts-) Parameter

erstellen, beispielsweise der ,,Rat der Fünf Weisen'' eine

Prognose für das Wirtschaftswachstum im kommenden Jahr.

erstellen, beispielsweise der ,,Rat der Fünf Weisen'' eine

Prognose für das Wirtschaftswachstum im kommenden Jahr.

- Dabei entwickelt zunächst jeder der Experten eine eigene

Prognose für

, wobei die einzelnen Prognosewerte mit

, wobei die einzelnen Prognosewerte mit

bezeichnet

werden und typischerweise voneinander verschieden sind.

bezeichnet

werden und typischerweise voneinander verschieden sind.

- Wie können nun die Experten hieraus eine gemeinsame Prognose

der gesamten Kommission, d.h., einen Konsens bilden?

- Eine einfache Vorgehensweise wäre die Bildung des arithmetischen

Mittels

, wobei

jedoch die Kompetenzunterschiede zwischen den einzelnen Experten

unberücksicht bleiben würden.

, wobei

jedoch die Kompetenzunterschiede zwischen den einzelnen Experten

unberücksicht bleiben würden.

- Eine alternative Vorgehensweise besteht darin, dass jeder Experte

seine eigene Prognose nach Kenntnisnahme der Prognosen der anderen

Experten und unter Berücksichtigung seiner Einschätzung

der prognostischen Fähigkeiten der Kommissionsmitglieder

modifiziert.

Experten und unter Berücksichtigung seiner Einschätzung

der prognostischen Fähigkeiten der Kommissionsmitglieder

modifiziert.

- Aus Theorem 2.4 folgt,

- Die Gültigkeit von (47) lässt sich dabei wie folgt

begründen. Es gilt nämlich

- Der Konsens der Experten-Kommission, d.h. die gemeinsame Prognose

des (unbekannten) Parameters ist dann gegeben durch

|

(48) |

- Beachte

-

- Für große kann die direkte (algebraische) Lösung des

linearen Gleichungssystems (41) schwierig sein.

- Dann spielt die Abschätzung der Konvergenzgeschwindigkeit in

(47) eine wichtige Rolle bei der praktischen

Durchführung der in (47) beschriebenen

Konsensbildung.

- Wir betrachten hierfür das folgende Zahlenbeispiel.

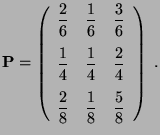

- Sei

, und sei

, und sei

|

(49) |

- Die Eintragungen dieser stochastischen Matrix bedeuten, dass die

Kompetenz des dritten Experten von allen Kommissionsmitgliedern

besonders hoch eingeschätzt wird.

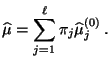

- Die Lösung

des entsprechenden

linearen Gleichungssystems (41) ist dann gegeben

durch

d.h., die Prognose

des entsprechenden

linearen Gleichungssystems (41) ist dann gegeben

durch

d.h., die Prognose

des dritten (als

besonders kompetent eingeschätzten) Experten wird am stärksten

gewichtet.

des dritten (als

besonders kompetent eingeschätzten) Experten wird am stärksten

gewichtet.

- Die Eigenwerte der in (49) gegebenen

Übergangsmatrix sind

,

,

und

und

.

.

- Gemäß (43) ergibt sich dabei die ,,Basis''

der Konvergenzabschätzung, während Korollar 2.4 die

folgende (deutlich verbesserte) geometrische

Konvergenzabschätzung

liefert, wobei

der zweitgrößte Eigenwert der in

(49) gegebenen stochastischen Matrix

ist,

vgl. auch Übungsaufgabe 3.3.

Nächste Seite: Irreduzibilität und Aperiodizität

Aufwärts: Ergodizität und Stationarität

Vorherige Seite: Grundlegende Definitionen und quasi-positive

Inhalt

Ursa Pantle

2003-09-29