Next: Konfidenzintervalle; Prognose von Zielwerten

Up: Einfache lineare Regression

Previous: Normalverteilte Störgrößen

Contents

t-Tests für Regressionskonstante und Regressionskoeffizient

- Für das einfache lineare Regressionsmodell mit normalverteilten

Störgrößen kann man nun t-Tests zur Verifizierung von Hypothesen

über die Regressionskonstante bzw. den Regressionskoeffizienten

mit Hilfe von Theorem 2.5 herleiten, vgl. auch das

Kapitel I.4 über Tests statistischer Hypothesen.

- Zur Erinnerung: Sei

eine beliebige natürliche

Zahl, und seien

eine beliebige natürliche

Zahl, und seien  und

und  unabhängige Zufallsvariablen mit

unabhängige Zufallsvariablen mit

N

N und

und

. Dann sagt man (vgl.

Abschnitt I.1.3.4), daß die Zufallsvariable

t-verteilt ist mit

. Dann sagt man (vgl.

Abschnitt I.1.3.4), daß die Zufallsvariable

t-verteilt ist mit  Freiheitsgraden. (Schreibweise:

Freiheitsgraden. (Schreibweise:  t

t )

)

- Die Schätzer

,

,

und

und  seien so

wie bisher durch (16) bzw. (26)

gegeben, d.h.

seien so

wie bisher durch (16) bzw. (26)

gegeben, d.h.

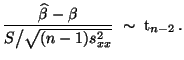

- Aus den Verteilungs- und Unabhängigkeitseigenschaften, die in

Theorem 2.5 hergeleitet worden sind, ergibt sich nun

unmittelbar, daß

|

(36) |

und

|

(37) |

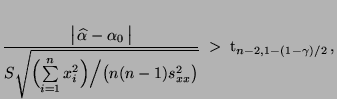

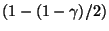

- Beim Test der Hypothese

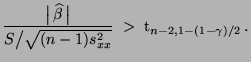

zum Niveau

zum Niveau

(gegen die Alternative

(gegen die Alternative

) wird die Nullhypothese

) wird die Nullhypothese  abgelehnt,

falls

abgelehnt,

falls

|

(38) |

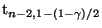

wobei

das

das

-Quantil der t-Verteilung mit

-Quantil der t-Verteilung mit  Freiheitsgraden bezeichnet, vgl. Abschnitt I.3.1.2.

Freiheitsgraden bezeichnet, vgl. Abschnitt I.3.1.2.

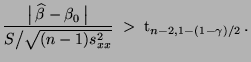

- Analog wird beim Test der Hypothese

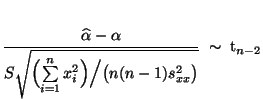

zum Niveau

(gegen die Alternative

zum Niveau

(gegen die Alternative

)

die Nullhypothese abgelehnt, falls

)

die Nullhypothese abgelehnt, falls

|

(39) |

- Beachte

-

- Beispiel

(vgl. L.J. Kazmier (1999) Wirtschaftsstatistik.

McGraw-Hill, S. 256ff.)

(vgl. L.J. Kazmier (1999) Wirtschaftsstatistik.

McGraw-Hill, S. 256ff.)

Next: Konfidenzintervalle; Prognose von Zielwerten

Up: Einfache lineare Regression

Previous: Normalverteilte Störgrößen

Contents

Ursa Pantle

2003-03-10