Nächste Seite: Konfidenzbereiche; Prognose von Zielvariablen

Aufwärts: Normalverteilte Störgrößen

Vorherige Seite: Verteilungs- und Unabhängigkeitseigenschaften von

Inhalt

Tests für die Regressionskoeffizienten;

Quadratsummenzerlegung

Zunächst diskutieren wir den folgenden F-Test, der auch Test

auf Gesamtzusammenhang bzw. Test auf Signifikanz des

Modells genannt wird.

- Hierbei wird die Null-Hypothese

(gegen die Alternative

(gegen die Alternative

für ein

für ein

) getestet.

) getestet.

- Die Wahl der Testgröße ist durch die folgende Quadratsummenzerlegung motiviert.

- Beweis

-

- Es gilt

- Dabei ergibt sich die vorletzte Gleichheit aus der folgenden

Überlegung: Es gilt

- Beachte

-

Aus unserer Modellannahme, dass die Designmatrix

vollen

Rang hat, d.h.

vollen

Rang hat, d.h.

, ergibt sich die Ungleichung

, ergibt sich die Ungleichung

, wenn die Hypothese

falsch ist.

, wenn die Hypothese

falsch ist.

Um einen auf

basierenden Test der Hypothese

konstruieren zu können, muss die

Verteilung der Testgröße

bestimmt werden.

basierenden Test der Hypothese

konstruieren zu können, muss die

Verteilung der Testgröße

bestimmt werden.

Theorem 2.10

Unter

gilt

|

(45) |

d.h., die in

gegebene Testgröße

ist

F-verteilt mit

Freiheitsgraden.

- Beweis

-

- Unter

gilt

mit

mit

.

.

- Hieraus folgt, dass

, d.h. insbesondere, dass die Matrix

, d.h. insbesondere, dass die Matrix

idempotent ist.

idempotent ist.

- Aus Theorem 1.9 ergibt sich nun, dass die

quadratische Form

eine (zentrale)

eine (zentrale)  -Verteilung mit

-Verteilung mit  Freiheitsgraden hat.

Freiheitsgraden hat.

- Außerdem hatten wir in Theorem 2.7 gezeigt, dass die

Zufallsvariable

eine (zentrale)

-Verteilung mit

eine (zentrale)

-Verteilung mit  Freiheitsgraden hat.

Freiheitsgraden hat.

- In Theorem 2.8 hatten wir gezeigt, dass

und

und  unabhängig sind.

unabhängig sind.

- Aus dem Transformationssatz für unabhängige Zufallsvektoren (vgl.

Theorem I-1.8) folgt somit, dass auch die Zufallsvariablen

und

unabhängig sind.

- Die Behauptung ergibt sich nun aus der Definition der

F-Verteilung, vgl. Abschnitt I-3.1.3.

- Beachte

-

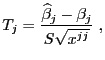

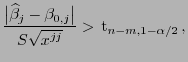

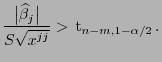

Zur Verifizierung von Hypothesen über einzelne Komponenten

von

werden dagegen

t-Tests verwendet.

werden dagegen

t-Tests verwendet.

- Beachte

-

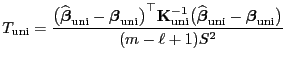

Die bisher in diesem Abschnitt betrachteten Tests sind

Spezialfälle des folgenden universellen Tests. Dabei wird

ein beliebiger Teil der Komponenten des Parametervektors

getestet.

getestet.

Wir diskutieren nun noch einen allgemeinen Test für

Linearformen des Parametervektors

.

.

Theorem 2.11

Unter

gilt

|

(58) |

d.h., die in

gegebene Testgröße

ist

F-verteilt mit

Freiheitsgraden.

- Beweis

-

- Beachte

- Die Nullhypothese

wird abgelehnt, wenn

, wobei

, wobei

die in

die in

gegebene Testgröße ist.

gegebene Testgröße ist.

Nächste Seite: Konfidenzbereiche; Prognose von Zielvariablen

Aufwärts: Normalverteilte Störgrößen

Vorherige Seite: Verteilungs- und Unabhängigkeitseigenschaften von

Inhalt

Hendrik Schmidt

2006-02-27