und die Zufallsvariablen

und sind unabhängig, wobei

(58)

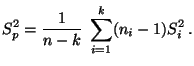

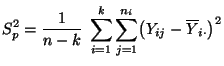

die sogenannte gepoolte Stichprobenvarianz (pooled sample

variance) ist.

Beweis

Weil vorausgesetzt wird, daß die Störgrößen

unabhängig

und normalverteilt sind, gilt offenbar

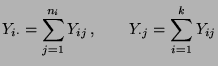

und die (Teil-) Stichprobenmittel

sind unabhängig und

normalverteilt mit

Die erste Verteilungseigenschaft in (57) ergibt

sich nun aus den allgemeinen Rechenregeln bei

Lineartransformation bzw. Faltung von Normalverteilungen; vgl.

die Teilaussage 1 von Lemma 2.3.

Darüber hinaus gilt gemäß Theorem I.1.11, daß

(59)

wobei

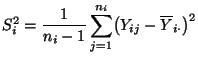

die Stichprobenvarianz der -ten Teilstichprobe

ist.

Außerdem gilt offenbar

Weil die Zufallsvariablen

unabhängig sind,

ergibt sich hieraus, aus (59) und aus der

Definition der -Verteilung, daß die gepoolte

Stichprobenvarianz ebenfalls -verteilt ist und

zwar mit

Freiheitsgraden.

Wegen

ist somit die zweite

Verteilungseigenschaft in (57) bewiesen.

Um zu beweisen, daß die Zufallsvariablen

und unabhängig sind, zeigen wir

zunächst, daß die Zufallsvariablen

und

für beliebige

unkorreliert sind.

Falls

, dann ergibt sich dies unmittelbar aus der

Unabhängigkeit der Zufallsvariablen .

Außerdem gilt

Aus den Teilaussagen 2 und 3 von Lemma 2.3 ergibt

sich nun, daß dann auch die Zufallsvektoren

und

unabhängig sind.

Aus dem Transformationssatz für unabhängige Zufallsvektoren (vgl.

Theorem I.1.8) ergibt sich somit, daß auch die Zufallsvariablen

und unabhängig

sind.

Beachte

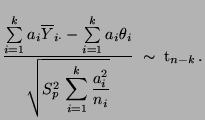

Aus Theorem 2.11 und aus der Definition der

t-Verteilung (vgl. Abschnitt 2.1.4) folgt, daß für

jedes

(60)

Die in (60) betrachtete Zufallsvariable führt nun

zu einem Test der Hypothese

zum

Niveau

(gegen die Alternative

).

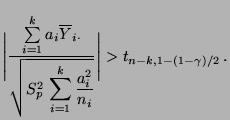

Dabei wird die Nullhypothese abgelehnt, falls

(61)

Außerdem ergibt sich aus (60) ohne weiteres das

folgende Konfidenzintervall zum Niveau

für

, denn mit Wahrscheinlichkeit

gilt

(62)

Durch eine geeignete Wahl des Vektors

ergeben sich aus

(61) Tests spezifischer Eigenschaften der

Erwartungswerte

.

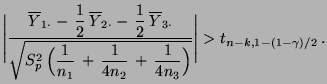

Test der Hypothese

zum Niveau

(gegen die Alternative

).

Dabei wird die Nullhypothese abgelehnt, falls

(63)

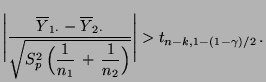

Beachte: Dieser Test unterscheidet sich von dem in

Abschnitt I.4.3.1 betrachteten 2-Stichproben-Test der Gleichheit

zweier Erwartungswerte (bei unbekannter Varianz )

dadurch, daß in den jetzt verwendeten (gepoolten) Schätzer

für

nicht nur die Information aus der Beobachtung der ersten beiden

Teilstichproben

und

,

sondern die Information aus der Beobachtung sämtlicher

Teilstichproben einfließt.