Next: Alternative Integral-Darstellungen

Up: Erwartungswert

Previous: Erwartungswert

Contents

Definition und Berechnungsformeln

Bevor wir zur allgemeinen Definition des Erwartungswertes kommen,

wollen wir die intuitive Bedeutung dieses Begriffes anhand des

folgenden Beispiels erläutern.

- Beispiel

(wiederholtes Würfeln)

(wiederholtes Würfeln)

- Betrachten den Wahrscheinlichkeitsraum

mit der Grundmenge

der Produkt-

mit der Grundmenge

der Produkt- -Algebra

-Algebra

und dem Wahrscheinlichkeitsmaß

und dem Wahrscheinlichkeitsmaß  , das durch

gegeben ist;

, das durch

gegeben ist;

;

;

;

;

.

.

- Betrachten die Zufallsvariablen

, die gegeben seien durch die

Projektion

, die gegeben seien durch die

Projektion

für

für

.

D.h.,

.

D.h.,  ist die (zufällige) Augenzahl, die beim

ist die (zufällige) Augenzahl, die beim

-ten Wurf erzielt wird.

-ten Wurf erzielt wird.

- Es ist nicht schwierig zu zeigen,

dass

unabhängige (und identisch verteilte)

Zufallsvariablen sind.

unabhängige (und identisch verteilte)

Zufallsvariablen sind.

- Betrachten die Zufallsvariable

d.h. die mittlere Augenzahl

bei

-maligem Würfeln.

-maligem Würfeln.

- Man kann zeigen, dass es eine ,,nichtzufällige'' Zahl

gibt,

so dass

gibt,

so dass

|

(1) |

wobei

|

(2) |

- Die Formeln (1) und (2) bedeuten:

Falls die Anzahl der durchgeführten Versuche immer größer

wird, dann

- werden die Werte

der mittleren Augenzahl

der mittleren Augenzahl  immer weniger

von der jeweiligen Ausprägung

immer weniger

von der jeweiligen Ausprägung  des Zufalls beeinflusst,

des Zufalls beeinflusst,

- strebt das ,,Zeitmittel'' bei Versuchen gegen das

,, Scharmittel'' c jedes (einzelnen) Versuches.

- Die Formeln (1) und (2) sind

ein Spezialfall des sogenannten Gesetzes

der großen Zahlen, das im weiteren Verlauf der Vorlesung noch

genauer diskutiert wird.

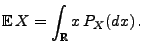

- Das Scharmittel

in (2) wird Erwartungswert der

Zufallsvariablen

in (2) wird Erwartungswert der

Zufallsvariablen  genannt und mit

genannt und mit

bezeichnet.

bezeichnet.

Auf analoge Weise wird der Begriff des Erwartungswertes für

beliebige Zufallsvariablen eingeführt.

- Definition

- Sei

ein beliebiger

Wahrscheinlichkeitsraum, und sei

eine beliebige

Zufallsvariable mit

eine beliebige

Zufallsvariable mit

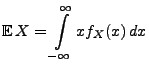

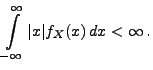

|

(3) |

Dann heißt die Zufallsvariable  integrierbar, und

der Erwartungswert

integrierbar, und

der Erwartungswert

von wird durch das folgende

(Lebesgue-) Integral definiert:

von wird durch das folgende

(Lebesgue-) Integral definiert:

|

(4) |

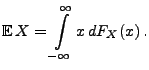

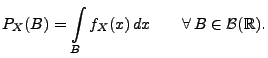

- Beachte

- Der in (4) definierte

Erwartungswert

von integrierbaren Zufallsvariablen

kann auch als Lebesgue-Stieltjes-Integral bezüglich der

Verteilungsfunktion

von eingeführt werden. Und zwar

gilt:

von eingeführt werden. Und zwar

gilt:

|

(5) |

Aus der Definitionsgleichung (4) des

Erwartungswertes ergibt sich ohne weiteres, wie diese

Definitionsgleichung für diskrete bzw. absolutstetige

Zufallsvariablen spezifiziert werden kann.

Theorem 4.1

Sei

eine beliebige

Zufallsvariable.

- 1.

- Falls diskret ist

mit

für eine abzählbare Menge

für eine abzählbare Menge

, dann ist der Erwartungswert

von

durch das gewichtete Mittel

, dann ist der Erwartungswert

von

durch das gewichtete Mittel

|

(6) |

gegeben, wobei vorausgesetzt wird, dass

|

(7) |

- 2.

- Falls absolutstetig ist

mit der Dichte

, dann ist der Erwartungswert

von

durch das Integral

, dann ist der Erwartungswert

von

durch das Integral

|

(8) |

gegeben, wobei vorausgesetzt wird, dass

|

(9) |

- Beweis

-

- Sei diskret mit

für eine abzählbare Menge

.

- Dann gilt

- Hieraus und aus (4) folgt (6).

- Sei nun absolutstetig mit der Dichte .

- Aus (3.13) ergibt sich dann, dass

- Hieraus und aus (4) folgt dann (8).

- Beachte

-

- Beispiele

-

Wir zeigen nun anhand zweier Beispiele, wie

die Formeln (6) und (8) bei der praktischen Bestimmung des

Erwartungswertes genutzt werden können.

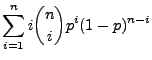

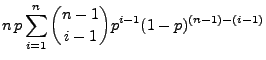

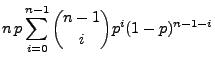

- Binomialverteilung

Sei binomialverteilt mit den Parametern

und

und

![$ p\in[0,1]$](img1090.png) . Dann ergibt sich aus (6), dass

. Dann ergibt sich aus (6), dass

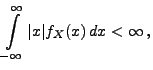

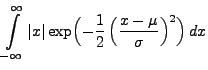

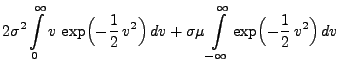

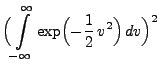

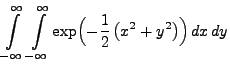

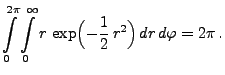

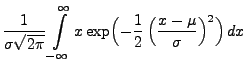

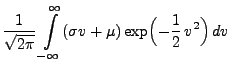

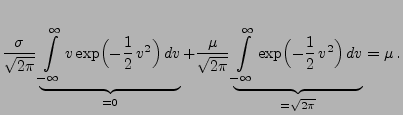

- Normalverteilung

Sei normalverteilt mit den Parametern

und

und  .

Dann ist integrierbar, d.h.,

denn es gilt

.

Dann ist integrierbar, d.h.,

denn es gilt

wobei in der letzten Gleichheit genutzt wurde, dass

Aus (8) ergibt sich nun, dass

Next: Alternative Integral-Darstellungen

Up: Erwartungswert

Previous: Erwartungswert

Contents

Ursa Pantle

2004-05-10

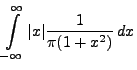

![$\displaystyle \frac{1}{\pi }\lim _{t\to\infty}

\left[\frac{1}{2}\log (1+x^{2})\right]_{0}^{t}

=\frac{1}{2\pi }\lim _{t\to\infty}\log (1+t^{2})=\infty\,.$](img1089.png)