Nächste Seite: Tests für die Regressionskoeffizienten;

Aufwärts: Normalverteilte Störgrößen

Vorherige Seite: Maximum-Likelihood-Schätzer

Inhalt

Verteilungs- und Unabhängigkeitseigenschaften

von

und

und

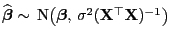

- Außer der bereits in (27) erwähnten

Normalverteilungseigenschaft

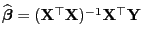

lässt

sich auch die Verteilung des Schätzers

lässt

sich auch die Verteilung des Schätzers

|

(37) |

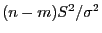

für die Varianz  der Störgrößen bestimmen.

der Störgrößen bestimmen.

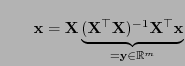

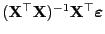

- Hierfür benutzen wir die Darstellungsformel

|

(38) |

die wir im Beweis von Theorem 2.5 gezeigt hatten,

wobei

.

.

Dabei benötigen wir die folgende Rangformel, die wir hier

ohne Beweis angeben; vgl. Theorem 2.2.2 im Skript zur Vorlesung ,,

Lineare Algebra'' von W. Lütkebohmert (Universität Ulm,

Wintersemester 2005/06).

Lemma 2.3

Sei

eine beliebige

Matrix. Dann gilt

|

(39) |

wobei

und

die Dimension von

bezeichnet.

Aus der in Theorem 1.9 hergeleiteten Bedingung für

die  -Verteiltheit von quadratischen Formen

normalverteilter Zufallsvektoren ergibt sich nun das folgende

Resultat.

-Verteiltheit von quadratischen Formen

normalverteilter Zufallsvektoren ergibt sich nun das folgende

Resultat.

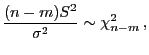

Theorem 2.7

Es gilt

|

(40) |

d.h., die Zufallsvariable

hat eine (zentrale)

-Verteilung mit

Freiheitsgraden.

- Beweis

-

Außerdem nutzen wir das in Theorem 1.10 hergeleitete

Kriterium für die Unabhängigkeit von linearen bzw. quadratischen

Formen normalverteilter Zufallsvektoren, um das folgende

Resultat zu zeigen.

- Beweis

-

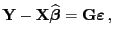

- Aus

und

und

ergibt sich, dass

ergibt sich, dass

- Außerdem hatten wir im Beweis von Theorem 2.7

gezeigt, dass sich der Schätzer

als quadratische Form von

darstellen lässt:

darstellen lässt:

- Weil

N

N

und weil

ergibt sich aus Theorem 1.10, dass die lineare Form

und weil

ergibt sich aus Theorem 1.10, dass die lineare Form

und die quadratische

Form

und die quadratische

Form

unabhängig sind.

unabhängig sind.

- Damit sind auch die Zufallsvariablen

und

unabhängig.

Nächste Seite: Tests für die Regressionskoeffizienten;

Aufwärts: Normalverteilte Störgrößen

Vorherige Seite: Maximum-Likelihood-Schätzer

Inhalt

Hendrik Schmidt

2006-02-27