Nächste Seite: Subordinatoren als Prozesse von

Aufwärts: Anwendungsbeispiele

Vorherige Seite: Reflexionsprinzip des Wiener-Prozesses; Verteilung

Inhalt

Wiener-Prozesse mit negativer Drift

Sei

ein (Standard-) Wiener-Prozess und für

ein (Standard-) Wiener-Prozess und für

sei

sei

mit

mit

ein

Wiener-Prozess mit negativer Drift.

ein

Wiener-Prozess mit negativer Drift.

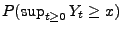

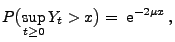

Wir beweisen nun eine Formel für die Tailfunktion des Supremums

, wobei

, wobei

für jedes

für jedes

als ,,Ruinwahrscheinlichkeit'' über dem unendlichen

Zeithorizont

als ,,Ruinwahrscheinlichkeit'' über dem unendlichen

Zeithorizont

aufgefasst werden kann.

aufgefasst werden kann.

Dabei zeigen wir insbesondere, dass die Schranke für

,,exakt'' ist, die wir bereits in Formel

(19) des Abschnittes 3.2.4 hergeleitet

hatten.

Theorem 3.17

Sei

ein

Wiener-Prozess. Dann gilt für beliebige

und

|

(11) |

- Beweis

-

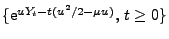

- Für beliebige

betrachten wir das Martingal

betrachten wir das Martingal

und die (endliche) Stoppzeit

und die (endliche) Stoppzeit

- Aus Korollar 3.4 ergibt sich dann, dass für

beliebige

bzw.

bzw.

![$\displaystyle {\mathbb{E}\,}\bigl[\,\exp\bigl(u x-T_{\{x\}}(u^2/2-\mu u)\bigr);...

...{E}\,}\bigl[\,\exp\bigl(u Y_t-t(u^2/2-\mu u)\bigr);\,T_{\{x\}}\ge t\bigr] =1\,.$](img1968.png) |

(12) |

- Weil aus Korollar 2.4 folgt, dass

mit Wahrscheinlichkeit

mit Wahrscheinlichkeit  , gilt für jedes

, gilt für jedes  mit Wahrscheinlichkeit .

mit Wahrscheinlichkeit .

- Außerdem gilt

wobei der letzte Ausdruck eine (bezüglich

) integrierbare

Majorante ist.

) integrierbare

Majorante ist.

- Aus dem Satz von Lebesgue über die majorisierte Konvergenz folgt

also, dass für jedes

- Hieraus und aus (12) ergibt sich nun, dass

- Insbesondere ergibt sich für

, dass für jedes

, dass für jedes

- Damit gilt auch

für jedes .

für jedes .

Nächste Seite: Subordinatoren als Prozesse von

Aufwärts: Anwendungsbeispiele

Vorherige Seite: Reflexionsprinzip des Wiener-Prozesses; Verteilung

Inhalt

Ursa Pantle

2005-07-13